首页 > 安防资讯网 2022全球安防50强:全球安防回暖,但市场“不确定性”浮现

2022全球安防50强:全球安防回暖,但市场“不确定性”浮现

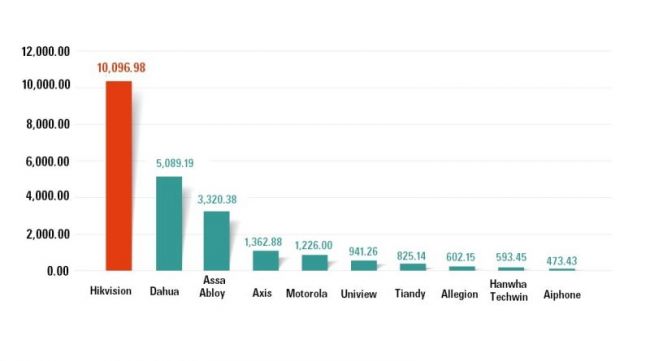

在今年的全球安防50强榜单中,排名前10的企业在某种程度上和去年保持着一致,分别是海康威视、大华股份、亚萨合莱、安讯士、摩托罗拉解决方案、宇视科技、天地伟业、安朗杰、韩华Techwin、爱峰。值得注意的是,海康威视2021年的营收达到101亿美元,比2020年的86.4亿美元增长了16.9%。

2022全球安防50强榜单

全球安防前10强2021年销售收入(单位:百万美元)

今年的榜单中共出现了6家新企业,分别是狄耐克、中维世纪、力鼎光电、Evolv(美国)、Ava Group(澳大利亚)、Webgate(韩国)。

在榜单中,除了中国台湾企业外,共有15家中国大陆企业上榜。其中海康威视、大华股份、宇视科技、天地伟业均位列前十。整体而言,大多数中国企业在2021年都取得了实质性的增长,这也从侧面彰显了国内企业面对国外贸易制裁表现出的韧性。

然而在2022年上半年,大部分中国企业收入都呈现同比下降的现象,以海康威视为例,其2022年上半年虽然营收增长了9.9%,但总利润为8.486亿美元,比2021年上半年下降了11.14%,其中主要的原因是与国内疫情相关。今年上半年,由于国内疫情防控,部分城市区域流动性受限制,项目落地延迟,导致业务开展受限。

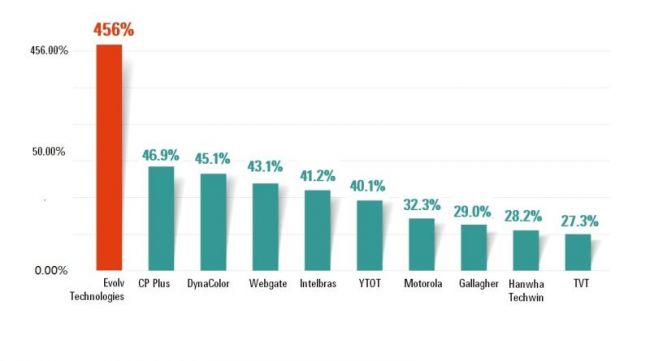

在今年的榜单中,共有40家公司去年实现了增长,其中28家公司达到两位数甚至三位数的增长。2021年增长最快的前10家企业是:Evolv Technologies、CP Plus、DynaColor、Webgate、Intelbras、宇瞳光学、摩托罗拉解决方案、Gallagher、韩华Techwin和同为股份。

2021年增长最快前10家企业

其中美国AI非接触式安全检查系统供应商Evolv 2020年的收入仅为392万美元,2021年收入成长为2177万美元,同比增长455.98%,其主要原因是2021年期间,企业通过垂直行业与地域市场的拓展,覆盖到了更多客户群体。

2021-2022年回顾:安防市场恢复增长

回顾2021-2022年,由于疫情影响的缓解,安防市场开始回归正常轨道。Frost & Sullivan 分析师认为,随着疫情影响的减弱,为了让员工回归办公,企业们正着力打造更加安全的办公环境,同时持续投入疫情期间实施的远程办公方案。总体而言,全球安防市场开始逐渐恢复到疫情前的水平,加上当前客户业务数字化升级的需求,如生物识别、访问控制、视频分析、数字智能等应用市场都会有显著的增长。

安讯士CEO Ray Mauritsson表示,全球安防市场在过去一年有充足的成长空间,其中一个驱动因素是人们对于安全和网络视频解决方案的关注度在提升,同时随着技术的成熟发展,创新的产品与解决方案正不断满足用户新的应用需求。

2023年展望:挑战在眼前

正当疫情影响趋向结束,新的挑战和困难已经出现,将对安防与其他行业产生重大的影响。新冠疫情后市场需求的激增、地缘政治冲突等因素引发了行业最严重的供应链危机,这在一定程度上导致全球能源、食品甚至消费品等市场一系列的通货膨胀与失控。为了抑制通货膨胀,当前利率已经达到历史最高水平,引发了全球经济衰退的恐慌。事实上,新冠疫情已经让全球经济发展脱离了原有的轨迹,过往的许多判断及预测已经失去意义,尽管目前看全球安防市场仍然在努力恢复增长态势,但上述挑战将成为未来一年行业发展的不确定性因素。

供应链问题

如上所述,安防行业正面临的其中一个挑战便是有史以来最严重的供应链短缺问题,“疫情造成的全球各地不同程度的封锁是其中的一个因素,关键零组件的短缺也是另一个主要原因。在疫情期间,以上情况更加严峻,厂商只能通过重新设计产品或在现货市场购买替换方案,试图降低影响。但无论哪种方式,都无法保证正常的交付时间,这便让大部分厂商在近两年的增长低于预期。随着供应链的改善,预计安讯士可以恢复到两位数的增长水平。” Ray Mauritsson表示。

在所有的元件短缺中,半导体最为严重。因此,这对安防厂商产生了严重的影响。“新冠疫情管控对人们的日常行动进行限制,由此激发了消费电子产品的需求。居家办公与远程教学让家庭用户把更多消费放在家庭电子产品上,这些设备都需要半导体,导致需求大幅增长。视频监控设备厂商仅仅是争夺半导体供应的一个群体,同在群体内的还有汽车制造商与智能手机制造商。”分析师表示。

“就这些零组件类型而言,受影响最大的是用于分析、智能或边缘功能的处理器芯片。这些都是用户解决方案中的高需求,因此能及时确保这类零组件的供应,便能成为去年赢得项目的关键所在。供应链多样化的安防设备供应商,能降低短缺的影响,成为了去年市场的最终赢家。”分析师补充。

通货膨胀

通货膨胀的现象现在也影响到包括安防在内的行业。“全球监控设备的价格,正受到更广泛经济领域通胀压力的影响。随着公用事业、劳动力和原材料成本的快速上涨,视频监控供应商将被迫上涨设备价格。按照目前的情况,可以预计网络摄像头的平均价格在2022年和2023年都将上涨。”分析师表示。

在价格上涨的情况下,安防厂商不得不重新制定策略,想办法留住客户。通货膨胀导致成本全面上升,安防零组件也不例外。为了应对这种情况,许多供应商和集成商不得不提高价格,但他们也给客户提供更加灵活的支付方式,毕竟当前许多项目的工期会比之前都要长。此外,行业的重心已经转向提高整体客户体验上,例如提供更个性化的服务模式等。这种基于服务的方式不仅符合行业的总体趋势,而且有助于供应商保护客户不致流失。

其他挑战

全球个别区域地缘政治冲突风险显现,也对不少安防企业造成了巨大的损失,例如俄乌冲突的影响,导致不少安防企业暂停了俄罗斯的业务。

近期传言新的数据隐私保护法规即将出台,也持续影响着全球安防行业。分析师表示,正因为诸多不确定性因素,厂商一方面应该着手构建新的解决方案,满足全球各国相应的数据保护法规,另一方面需强化方案的灵活性,以便能快速修改,跟上市场的需求。

2023增长下滑不可避免

全球安防行业在2022年迎来增长,至于明年的情况,目前诸多不确定因素,可能导致市场调整,影响市场增长。

分析师表示,“预计2022年全球视频监控硬件和软件市场增长11.7%。全球经济状况将对2023年公共与个人视频监控设备的支出产生影响,与此同时,通货膨胀的压力仍然存在,预计2023年全球视频监控硬件和软件市场将增长6.4%。虽然2023年全球安防市场不会出现全面指标下滑的情况,但各种因素正在表明市场将进入新的调整期,两位数的增长可能无法维持,将回落到8-9%的同比增幅水平上。”

“通货膨胀的担忧、供应链短缺的挑战和全球能源市场的不稳定。都将导致客户暂停许多新的安防项目投入,直到投入产出比能符合甚至超出他们的预期。但机遇与危机共存,这也为安防设备商与用户之间创造更加密切合作的机会,从单纯的安防解决方案供应,迈向数字化解决方案供应,当前许多厂商已经就引入更多新的智能技术与应用等,与用户进行讨论或提供试用,以求在新一轮投入开启时,能占据市场先机。”分析师补充道。

(本文编译自asmag.com全球安防50强报道,有删减与修改)

责任编辑:赵龙

文章来源://www.profoottalk.com/2022/1114/2516.shtml