2022年12月28日,杭州萤石网络股份有限公司(以下简称“萤石”)成功登陆上海证券交易所科创板,总市值达到约150亿人民币。

萤石于2015年3月份成立,是海康威视的全资子公司。2013年左右,海康威视开始部署互联网C端业务,“萤石”由此而创立,初期以家居安防产品作为立足点,逐步发展成为了以智能家居业务为产品线、以自研物联网云平台为服务线的AIoT企业。

安防产业2025年将进入万亿级市场

安防产业是随着现代社会安全需求应运而生的产业。根据洛图科技(RUNTO)数据,近5年来,中国安防行业市场复合增长率在10%以上。2021年,中国整体市场规模达到近7000亿元,增长超过15%。

洛图科技(RUNTO)预计2025年中国安防市场将进入万亿级规模,特别是在家庭安防市场潜力巨大。一方面得益于上游产品智能化程度的提升,另一方面是下游消费者安防意识的加强和接受度的增强,以及叠加厂商为布局智能家居生态拓展产品矩阵,同时提升产品性价比。

在家庭安防产品矩阵中,最核心的硬件首推是智能摄像头和智能门锁。

家用智能摄像头:萤石处于领先位置

智能摄像头作为安防各个环节不可或缺的产品,是家庭安防的基础保障。根据洛图科技(RUNTO)数据,2021年,智能摄像头市场全渠道出货量达4845万台,受益于产品普及和场景延伸,预计2022年为5620万台,同比增长16%。到2025年,市场规模有望突破8000万台,以此来测算,2021-2025年的复合增长率达到42%。

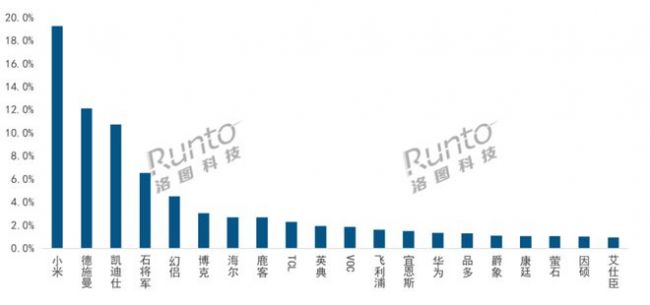

智能摄像头分为家用和工业市场两大类,萤石与母公司海康威视分攻家用和工业市场。在家用智能摄像头市场,萤石处于领先位置。根据洛图科技(RUNTO)线上数据显示,2022年1-11月,萤石在家用摄像头的线上市场位居第二,销量份额达到10%。

2022年1-11月中国家用摄像头TOP10品牌线上销量份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

萤石与海康威视的双品牌协同具有一定成效,其交替促销的策略经常收获更多的声量和更大的市场份额。2022年10月,在整体智能摄像头(包含家用和工业用)线上市场排名第二的萤石,线上市占率为13.6%,与海康威视合并后的市场份额则达到16.9%,成为当月第一。

总来看,萤石自身的核心能力在于其强大的产品研发技术积累,以及纵深的线下渠道。根据其它公开数据,2021年,萤石摄像头全年的全球出货量约为1800万台。

接下来,萤石仍将面临一定的竞争压力。小米作为赛道头部玩家,凭借较高的性价比、品牌认知度和场景生态能力,长期稳居线上首位,远超其它品牌。此外,华为、海尔、联想等互联网、家电品牌加速入局,新鲜血液的竞争力不容小觑,具备打乱市场格局的一定能力。

智能门锁:萤石尚处于蓄力阶段

智能门锁作为物理入口级产品,是家庭安防的核心。根据洛图科技(RUNTO)数据,2021年,中国智能门锁市场全渠道销量达到1695万套。2022年,随着参与者的增多和线上渠道的快速渗透,预计全年为1735万套,同比增长2.4%。到2025年,则有望突破2000万套。

智能门锁的标准化、智能化、消费电子化,以及巨大的非智能门锁存量,已经注定了2022年是线下向线上迁移,电商大周期中的半山腰。洛图科技(RUNTO)数据显示,2022年,中国线上市场达到了全渠道的23%,其它份额被线下零售、房地产开发、门配和安防渠道所瓜分。

在智能门锁市场,萤石尚处于蓄力阶段。根据洛图科技(RUNTO)线上数据显示,2022年1-11月,萤石在线上市场排名第18名。其产品偏向中高端,受平均单价抬升,交易金额排名升至第12名。

细分产品方面,萤石主推3D人脸识别门锁和智能猫眼门锁;在智能猫眼市场,萤石位居TOP10,具有一定的优势。

2022年1-11月中国智能门锁TOP20品牌线上销量份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

家庭智能安防大赛道

萤石推出智能摄像头、智能门锁、智能入户、智能控制等产品,通过云平台实现联动,最终构建了家庭安防体系。事实上,这个方向正是智能家居行业中发展最快、刚需属性最强的细分领域,因而引来了更多资本的关注。

2022年初至今,已有数十家涉及智能安防业务的企业陆续获得资本青睐。7月,奥比中光在上交所科创板挂牌上市,成为国内“3D视觉第一股”;9月,凯迪仕启动上市辅导,拟A 股挂牌上市;10月,德施曼完成D轮融资;12月底,萤石正式登陆上海交易所科创板。

资本的介入将为企业在技术研发、产品升级、渠道深耕、内容拓展、营销推广、用户运营等方面带来支持,进而加速行业的发展。

从品牌竞争来看,智能安防领域吸引了家电、手机、互联网等各界巨头的纷纷涌入,行业赛道愈发热闹。在智能门锁市场,2022年新增231家企业,重点品牌包括华为、创维、夏普、奥克斯、美菱等。在智能摄像头市场,与2022年上半年相比,2022年下半年新增企业146家,重点品牌包括华为、创维、OPPO、海信、中兴等。

从行业发展来看,家庭智能安防仍处于初步发展阶段。同一品牌的智能单品之间的互联已经基本实现,但是,不同品牌之间、不同品牌的不同产品之间尚未能实现互联。对于消费者而言,只能购买同一品牌或者统一云平台的产品,才能够构建完整的安防系统,进而实现全屋智能。因此,在安全性之外,安防体系最核心、也最直接的问题之一就是智能系统的统一。

洛图科技(RUNTO)《中国监控摄像头零售市场月度追踪(China Security Camera Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。

洛图科技(RUNTO)《中国智能门锁零售市场月度追踪(China Smart Lock Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…