2023即将来临,过去的一年,2022年,中国传感器产业以前所未有的速度发展,传感企业上市浪潮、地方政府传感产业政策,层出不穷。

或许,过去一年,是中国传感器产业发展最快速的一年之一,但这只是未来中国传感产业浪潮的开端。

我国传感产业大抵发轫于上世纪50年代,以仿制苏联机械式传感器起家,如今2023年将至,我国传感器与国际先进水平差距多少?

10年?15年?20年?30年?

近日,在或许是中国最大的传感社区:传感交流圈中,有圈友激烈讨论,中国传感器产业与国际先进水平的差距在哪里?差距多少年?

有圈友认为中国传感器产业差距最少10~15年,这是保守的估计,然而传感器产业链很长,从设计、制造、产业化、应用等各环节,差距各不相同,结构工艺最少差距20年,材料至少差距30年。

中国传感器哪个环节与国际水平差距最大?

传感器各环节与国际先进水平的差距有多大?本文引用相关权威资料,从设计、制造、产业化、应用等各环节,看看我国传感器产业的水平,本文仅代表一家之言,抛砖引玉,如有不同观点,请在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

能满足60%的需求!中国传感器产业的国际位置

传感技术是一项基础性技术,是与计算机技术、通信技术并列的现代信息科学三大组成技术之一,也是物联网、先进制造、高端消费电子等领域的关键和瓶颈。

然而,长期以来,相对我国的计算机技术和通信技术,我国传感器产业发展相对滞后已经是不争的事实。

在计算机技术上,我国超级计算机算力长期位居全球TOP3位置,与美国、日本等先进国家争锋,深度学习、人工智能等计算机技术,我国也位居世界一流地位。

通信技术里,以华为、中兴为代表的中国通信企业,已经走出国门,甚至成为世界一流的通信设备企业。中国也在4G、5G、6G等最新通信标准的制定中,占据重要地位。

只有传感技术,在任一方面都很难说的上是顶尖,尤其是产业化方面,远远落后于国际水平,至今没有一家真正大型的传感器企业,可以与博世、英飞凌等公司竞争。

根据《中国传感器发展蓝皮书》披露的数据显示,国产传感器能满足自动化仪表70%的要求,能满足中型工程80%要求,满足大型工程60%要求。

但是,这个数据里面的传感器,主要以中低端传感器为主,只有少量高端传感器。存在两个突出问题:

1、出货量口径上统计占有率高,但市场份额低

从出货量口径上看,某些领域国产传感器似乎占比可以,然而按产值计算,市场份额占比却很低,主要是因为我国国产传感器90%都是中低端传感器为主。

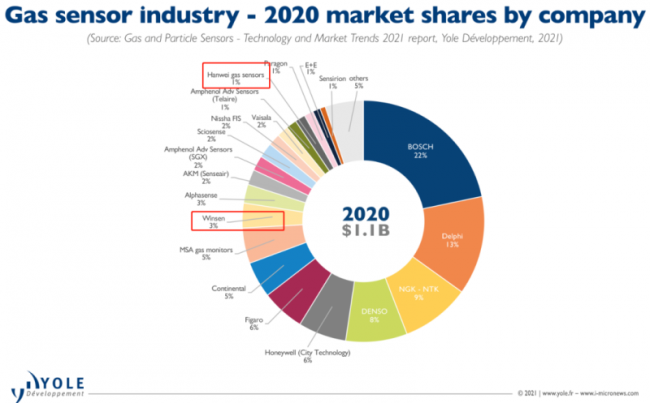

以我国气体传感器龙头企业汉威科技为例,汉威科技产销的气体传感器常年在国内市场占有率75%,居国内第一,产销量居全球第二。

然而,市场调研公司Yole发布的2020年全球气体传感器市场份额数据上,汉威科技旗下炜盛科技(Winsen)与汉威气体(Hanweigassensors)合计仅占据4%市场份额,与其巨大的出货量形成鲜明对比。

显然,国产传感器以走量、客单价低的中低端传感器为主,导致市场份额较小。

▲Yole全球气体传感器市场份额情况

2、多为贴牌生产,传感器芯片核心技术占比低

虽然传感器中低端市场上,有“大量”的国产品牌,但深究其根源,许多传感器企业并不掌握传感器核心部件——传感器芯片的设计、生产能力。

90%以上国产企业外购国外先进传感器芯片,封装、测试后贴牌售卖。

《中国传感器发展蓝皮书》中披露,2020年,我国主要的十多家硅基压力传感器生产企业中,除了沈阳仪表科学研究院公司产出的压力传感器用的是自产的传感器芯片外,其余厂家均从美国、德国、日本等传感器先进国家购买传感器芯片生产,外购比例从97%~100%不等。

▲数据来源《中国传感器产业蓝皮书》(制表动感传感)

国产中低端传感器泛滥、同质化竞争严重,传感器芯片等核心技术高度缺乏,是我国传感器产业目前的现状。

因此,在全球传感器产业的国际格局位置上,我国仍处于第三梯队,远远落后于美国、日本、德国等传感器先进国家,平均差距至少在10~15年以上。

如果不采取有效强力的措施,差距会进一步拉大,这不是危言耸听,而是中国传感器现实的真实写照。

差距最大25年!中国传感器各领域差距情况

如果我国传感器产业与国外先进水平差距在哪里?以下从传感器应用技术领域、设计技术领域、制造技术领域、产业化领域等4个方面,分别阐述差距情况。

你猜中国传感器哪个环节与国际水平差距最大?

传感器应用技术领域:差距15~20年

传感器的应用,就是传感器装在哪里,传感器的变现过程。美国、日本、德国等传感器先进国家,涉足几乎所有传感器应用领域,更是垄断了汽车电子、消费电子等高端传感器应用市场。

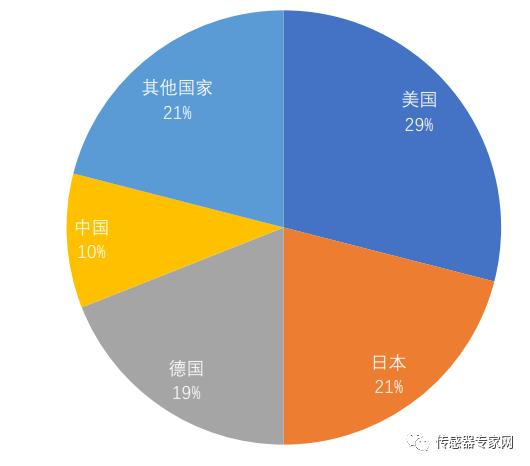

根据前瞻产业研究发布的数据显示,全球传感器市场,美国占据29%份额,日本21%,德国19%,中国10%。且中国传感器份额主要集中在中低端市场。

▲各国传感器产业占比,来源:前瞻产业研究

譬如中国汽车传感器应用市场中,国产传感器产品占比仅2%,其余98%被博世、英飞凌等国外大厂瓜分。主要原因是车规级传感器要求严格,国产大部分传感器产品存在不能批量生产、可靠性差、性价比不高等情况,同时国家支持力度、政策不足,汽车企业更倾向于向稳定、成熟的国外企业购买传感器。

我国智能气体传感器应用市场99%为国外品牌,国内智能气体传感器在产品精度、稳定性、工艺制造等方面与国外差距较大,同时,国内智能气体传感器存在诸多技术瓶颈,限制其产业化进程,如国产红外光学类气体传感器,存在MEMS红外探测器制备技术、低功耗稳定红外光源制备技术、智能微红外气体传感器系统设计等技术瓶颈。

我国海洋传感器应用市场,100%从国外进口,无法自主制造,我国研制的所有海面浮标、潜标、海床基等使用的温度、压力传感器,都是从国外进口的。

以美国、日本、德国等国家为主的先进传感器企业,几乎垄断了所有高端传感器应用领域,我国传感器产业应用技术水平与国际差距15~20年。

传感器设计技术领域:差距15~20年

工业设计软件是中国制造的软肋,对传感器产业来说,也是如此,保守估计,这方面的差距在15~20年左右。

CAD软件是传感器设计的用力工具,在中国早期传感器设计中,主要用I-deas、Vaild、Ansys等通用CAD设计软件,完成相关传感器的力学分析、结构设计工作。

进入MEMS技术时代,主要的设计软件为CoventorWare和IntelliSuite。

CoventorWare来自美国企业Coventor,是目前全球MEMS仿真和建模解决方案领导者,几乎所有中国MEMS芯片企业都用这个软件进行设计。

有多夸张?我国863计划(国家高技术研究发展计划)MEMS研究专项的30个研究小组,全部都使用这种软件。Coventor在MEMS传感器的位置,跟2020年6月份哈尔滨工业大学被美国断供的Matlab软件在科学计算中的地位,基本一样。

另一家IntelliSuite软件是美国企业Intellisense开发的,也是全球最早的MEMS设计软件之一,Intellisense1991年成立,总部位于美国波士顿,2000年曾被康宁公司收购,2003年被Intellisense原员工重新私有化。

我国对智能传感器设计的计划有所起步,但目前仍未看到相关的成熟案例成果和专业设计软件。

我国几乎没有普遍采用的国产传感器设计软件、相关设计人才也很少,保守估计我国传感器设计领域与国际先进水平差距在15~20年左右。

传感器制造技术领域:差距10~15年

工艺和材料技术是影响传感器各项性能最大的关键因素之一,传感器技术发展至今已经百余年,各类传感器的技术原理其实并不“高深”,在高校教材中都已经说明了。

但具体到各个厂商,各条产线,生产出来的传感器在量程、灵敏度、一致性等却有巨大差异,这里面传感器的基本原理都是一样的,差别在于制造传感器的工艺和材料。

平面工艺、厚膜工艺、超细粉料制备工艺、微机械加工工艺、智能芯片制造工艺等重要的传感器工艺技术,我国从“六五”计划开始了多次攻关研究工作,在解决相关传感器工艺制造难题上取得了一定成果。

譬如,沈阳仪表科学研究院有限公司,开展微机械加工应用研究,使每一4英寸硅片能加工1000多个敏感元件,芯片成品率达到80%,这一成果用在了硅力敏传感器加工生产上。并且国际首创了硅多层结构无掩膜腐蚀工艺,解决了采用一次掩膜技术形成三维多层微机械结构的工艺,获得一项国际发明专利。

工艺装备方面,我国开发了多项传感器工艺制造装备,以国外对我国封锁的扩散硅传感器关键工艺装备为例,我国科技人员独立开发了划片机、静电封接机、大片硅杯自动研磨机、大片静电封接机、芯片自动测试仪、温度补偿和标定装置等多种专用生产装备。

我国传感器工艺基本成熟,相关传感器材料能自产,但部分关键材料、关键辅料仍需进口,工艺缺乏国家标准、行业标准,国产装备少,没有专门的制造企业,大部分传感器生产装备需要进口,同时,我国工艺技术人才也不受重视,在产业链地位低。我国工艺材料等传感器制造技术与国际先进水平差距在10~15年左右。

差距最大的地方!传感器产业化领域:差距20~25年

这才是我国传感器产业与国际先进水平最大的差距,达到20~25年!

20年前是2002年,中国从2002年到2022年,中间发生了多巨大的飞跃,大家都能感受到,而中国传感器产业化却与国际水平达到了20年的差距,无疑是巨大的。

清华大学精密仪器系董永贵教授认为:

中国大致从1980年以后开始重视传感器技术的研究。经过多年的努力,在传感器研究方面的发展水平还算是比较好的。但是,在产品化方面的技术进步还不是很理想,很多传感器技术,其实国内的实验室研究水平并不是很差,可惜未能充分利用,没有转化为进入市场的成熟产品。

我国传感器产业化水平极低,企业也少有在某一传感器领域连续、高投入,很难有传感器规模化量产。

▲国外传感器厂商及应用领域,来源:前瞻产业研究

这个情况,从我国知名传感器企业的数量就能窥视一二,对比国外博世、霍尼韦尔、英飞凌、横河、基恩士、欧姆龙、西克、意法半导体、西门子、E+H……等传感器标杆性企业,国内几乎没有同等级对标的传感器企业,这些企业占据了中国以及全世界99%以上的中高端传感器市场份额。

传感器技术的研究需要比较长时间的投入,一款传感器的研发,要6年-8年才能成熟,一般中国企业都承受不了这么长的周期。中国企业更难以承受失败,而传感器的研究失败的风险很高。

日本企业支持的研发中,很多形不成产品,但是企业能够承受,10项中只要2项-3项能够变成产品就行。

“相比之下,我们很多企业都是准备去拿别人现有的东西。”董永贵教授认为,这种思路是有问题的,包括我们总是希望引进国外现成的、有自己项目的人才。“都不准备养鱼,而是捞一条鱼来。”

中国传感器产业化差距远大于中国传感器研发技术上的差距,传感器的难点在产业化,重点也在产业化!

结语

中国传感器哪个环节与国际水平差距最大?

从传感器产业链的设计、制造、产业化、应用等方面来看,差距最大的是传感器产业化领域,达到20~25年,大部分传感器技术无法从实验室走向市场,形成了研发与产业的断节。

其次设计与应用的差距均为15~20年左右,主要原因是我国CAD等工业设计软件的落后,没有一款自主的、可用的传感器设计软件。在大部分传感器应用领域,欧美日等先进传感器企业已经占据先机,垄断绝大部分应用市场,中国企业难以进入。

传感器产业里面相对差距较小的,反而是制造技术方面,差距10~15年左右。传感器在国防、航空等多方面领域有着重要作用,因此我国很早就投入大量资金进行相关工艺、设备的研发,保证国防航空等重大应用不受制于人,这点从我国激光陀螺、军用雷达等传感器的先进程度上可见。

综合来看,我国传感器产业与国际先进水平差距至少在15年左右,尤其是产业化,仍有非常多的路要走!

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…