萤石能否借力资本市场继续扩大竞争优势?

近年来,人工智能、物联网、5G 等新兴技术的发展与家电产品的消费理念升级碰撞,催生出智能家居这一前景巨大的市场。据 IDC 预测,2022 年中国智能家居设备市场出货量将突破 2.6 亿台,到 2025 年出货量将接近 5.4 亿台。中商产业研究院预测,2022 年我国智能家居市场规模可达 6515.6 亿元。

如此 " 多娇 " 的智能家居引得无数企业 " 竞折腰 "。除了认为 " 手机要做智能家居‘控制器’ " 的华为、小米、vivo 等手机大厂,也有萤石网络股份有限公司等从细分领域和具体场景出发,进军智能家居赛道的 " 后浪 "。12 月 8 日,杭州萤石网络股份有限公司(下称 " 萤石网络 ")发布招股意向书,拟登陆上交所科创板。A 股或将迎来又一智能家居企业,萤石网络能否在巨头环伺的智能家居赛道充分发挥自身竞争优势,行稳致远?

始于安防,扩围场景,忠于 C 端

当前业内对智能家居的主流共识为,硬件 + 软件系统 + 云平台来建立家电物联生态圈。手机大厂由于有手机销量做支撑,在系统方面有得天独厚的优势,发力路径基本都是以手机系统为核心,通过自己制造硬件或通过合作来解决硬件设备问题,同时向具体的各式家居场景辐射,如华为的 "1+X" 战略和小米的 " 手机 × AloT" 战略。

但是也有像萤石网络这样的智能家居企业,从智能家居的细分领域切入,从现实需求最大的场景出发,先谋一域,再谋全局。

萤石网络原本是海康威视的互联网业务中心,从智能家居摄像机起家,在业内已经处于领先地位。公开数据显示,萤石智能家居摄像机 2021 年全年出货量约为 1800 万台,占全球市场份额约 18%。

IDC 发布的《国内智能家居设备市场研究》预测,未来国内智能家居平台生态将向全场景延伸。在松果财经看来亦是如此,智能家居的核心并非技术,而是生活。各类新兴技术的研发,最终都是为了给生活赋能,让消费者能享受更加个性化、自动化、艺术化的居家生活。而这就要求智能家居企业不能只囿于某个细分领域,在各式生活场景,至少在常见的高频场景中,要有系统的产品布局,才能形成完善的体验。因此,在家居安防领域已经占有一席之地的萤石,在 2019 年提出了 "1+4+N" 的生态战略,定位于构建一个由萤石云搭载四类自研硬件,开放对接智能照明、智能影音等 N 种智能设备,以安全为核心的智能生态。

目前,已经形成以智能家居摄像机、智能入户、智能控制和智能服务机器人四大产品为核心的产品体系,还推出了智能净水、智能新风、智能手环、智能宠物喂食器等多元化生态产品,场景在不断丰富和完善。

不止于此,萤石网络发展了 " 智能家居 + 物联网云平台 " 的双主业格局,其目标群体和业务布局以及所处赛道都十分清晰,面向智能家居场景下的 C 端消费者,提供以视觉交互为主的智能生活解决方案;面向行业客户,提供用于管理物联网设备的开放式云平台服务。

无论是萤石 " 致力于人人轻松享有安全的智能生活 " 的企业使命,还是其重点研发的产品如智能门锁、智能传感告警器、智能服务机器人、智能穿戴等,都能一窥萤石对 C 端消费者的重视。而想让 C 端用户体验实现质的飞跃,则必须要打造物联云平台,C 端的资深玩家,如小米和华为早早打造了自己的物联云平台——米家和鸿蒙。

小米在 C 端市场的策略是用自营产品来卡位家居 IoT 的关键环节,试图掌控智能家居的流量入口,例如小米笔记本(办公娱乐入口)、小米智能路由器(网络连接入口)、小米 AI 智能音箱(语音交互入口)等。而华为一开始则是瞄准了系统级互联,华为消费者业务软件部总裁王成录认为,实现万物互联,必须要走系统级互联这条路。因此,华为并未自营太多智能家居产品,而是致力于提升鸿蒙 OS 在市场上的投放量,鸿蒙 OS 已经在美的、九阳、九牧集团等企业的一些智能家居产品落地,目前生态开发者超 200 万 +,鸿蒙智联设备超 2.5 亿,同比增长 212%。

华为强调在万物互联时代需要分布式、轻量化的操作系统,小米凭借多样的产品种类与平民优惠的价格占领流量入口。作为行业代表,华为和小米的体量和规模十分庞大,而萤石仍在持续发展中。数据显示,截至 2022 年 6 月末 , 萤石物联云平台接入 IoT 设备数超过 1.82 亿台,而小米 AIoT 平台连接的 IoT 设备已达 5.27 亿。虽然萤石与巨头们相比仍有一定差距,但其用户体量在稳定增长,发展潜力是很可观的,不过对于是发力产品,占领流量入口还是自研系统,萤石需要给出回答。

成功 IPO 以后,萤石能否

借力资本市场,继续扩大竞争优势?

萤石招股书披露,拟募资 37.39 亿元,投入萤石智能制造重庆基地项目、新一代物联网云平台项目、智能家居核心关键技术研发项目和萤石智能家居产品产业化基地项目。

仔细阅读萤石的招股书,可以发现其竞争优势已然彰显。

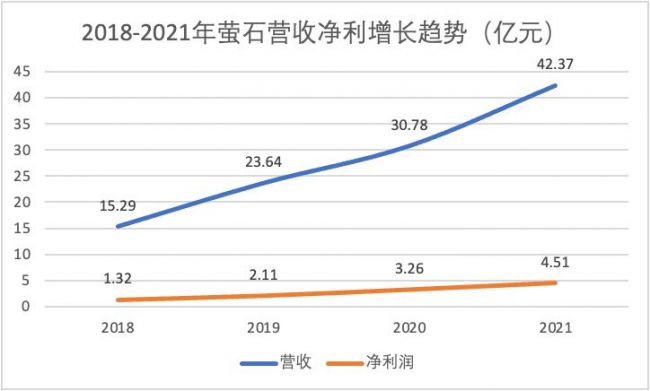

第一,营收主业竞争优势明显,利润表现抢眼。2019 年、2020 年及 2021 年,萤石网络的营业收入分别为 23.64 亿元、30.79 亿元及 42.38 亿元,2022 年营收预计将达 46.62 亿元。对应的净利润分别为 2.11 亿元、3.26 亿元及 4.51 亿元,利润曲线稳定增长。

从营收结构来看,智能家居摄像机是萤石当前主要营收来源,其次是云平台服务。2021 年萤石智能家居摄像机业务营收达 29.39 亿元,占总营收的比重为 69.99%。其次再到云平台服务,营收 5.38 亿元,占比 12.81%。萤石的智能家居摄像机竞争优势明显,市场份额稳定,2021 年,萤石智能家居摄像机出货量为 1800 万台,占全球市场份额约 18%。

国外调查公司 Strategy Analytics 数据显示,全球最畅销的五大智能家居产品为智能音箱、智能灯泡、智能烟雾探测器、智能门锁、智能网关 / 控制中心。而萤石所经营的品类与音箱、灯泡、门锁等热门产品相比,较为小众,可以预见智能家居巨头们,短期内不会投入过多资源来 " 内卷 " 智能摄像机市场,萤石的营业支柱不会面临太大压力。

此外,稳定优秀的毛利率也表明萤石良好的盈利效率,招股书显示,2019 — 2021 年,萤石主营业务毛利率分别为 33.81%、35.03% 和 35.14%,远高于创米数联和三六零等竞争对手。

第二,低市场渗透能为企业规模持续扩大提供稳定动力。据 Strategy Analytics 数据,美国、英国和德国等欧美国家,智能摄像头渗透率已经超过 33%,而国内目前只有 10% 左右。低市场渗透率能为萤石扩大规模提供源源不断的发展动力。特别是在市场份额稳定、产品布局完善的情况下,萤石行业规模的扩大,可以使其成为最大的获益者。

第三,云服务能力为萤石带来了差异化的竞争优势,萤石云搭建的视频开放平台,为海量开发者提供了丰富的组件能力,截至 2022 年 6 月末,已经有近 24 万行业客户及开发者通过萤石开放平台优化了智慧教育、智慧社区、智慧农业等千行百业的视频应用效率。2022 年,萤石云推出实时音视频服务,目前各家物联云平台有这项功能的仅有萤石、声网等少数几个企业,萤石的竞争对手华为、小米、海尔、美的等尚未推出具有出色可视化互动功能的物联云平台。长远来看,随着视频物联在可视门锁、远程陪伴、远程驾驶等场景的深入渗透,在可视化体验和视频物联领域起步更早的萤石能够另辟蹊径切到市场蛋糕。

另外,随着企业规模化发展,各行各业都出现了自建物联网云平台的趋势,以实现智能设备的统一管理和数据价值的挖掘与利用,萤石凭借在视频云领域的技术积累,整体打包输出了以视频为核心的物联专有云服务,帮助企业搭建可管可控的 " 数智化 " 物联底座。

物联网当前小闭环众多,底层逻辑仍未打通,各大厂商纷纷自构生态,抓产品销售,试图通过占领足够多的市场份额来获得规则制定权,但这一过程是漫长且充满不确定的。据奥维云网(AVC)数据,智能家居市场当前竞争格局尚未稳定,头部品牌睿住智能、华为等份额均不足 10%,小米、控客、良信、萤石等企业纷纷抢占市场,市场份额处在不断变化中。

这样的情况下,企业想要迅速在消费者心中建立品牌意识,便需要有鲜明的产品特色,而萤石当前的技术方向和产品布局,都可以称得上国内视觉物联网平台龙头企业。

以智能锁为例,无感化开门是当前业内公认的能够提供的最优秀体验,这需要领先的人脸识别技术,而目前主流的智能锁企业缺乏核心技术,大多都是在上游企业购买识别模组。

由于视觉识别的技术壁垒较高,需要在人脸识别算法、摄像头模组、硬件、云平台等方面都有自研技术,能实现技术闭环的公司屈指可数,而萤石网络便是其中一家。

截至 2022 年 6 月末,萤石网络在视频、视觉技术等方便已获授权专利共计 624 项,其中,授权发明专利 74 项。

智能视频与视觉技术是萤石的标签,其以此为切入,与行业巨头在智能家居赛道进行差异化竞争,迅速成长为细分赛道的独角兽。由此看来,萤石或许能够在智能家居市场继续扩大竞争优势,成为智能家居行业的重要玩家之一。

结语

IPO 为萤石的发展提供了更多的资金,也让萤石有了更大的知名度, 智能家居的底层生态打通和市场全面普及仍然道阻且长,萤石若能在安全性和服务方面继续稳步前行,尽快在物联云平台实现技术领先,不断优化产品体验,便能行则将至。

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…