至10月最后一天,A股安防上市公司财报全部出炉,笔者盘点发现,与过去业绩持续增长不同,今年前三季度A股安防产业链公司罕见出现营收及净利润双下跌的局面,其中,Q3在海康威视和大华股份两家龙头企业领跌情况下,该季度合计净利润同比腰斩。

营收微降,存货大增

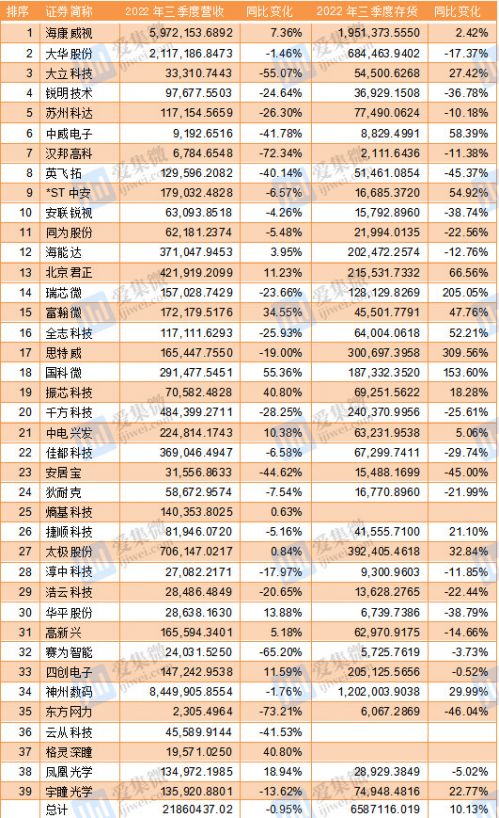

为更好反映今年前三季度国内安防产业链企业的生存现状,本次统计了A股专注于安防行业的39家产业链上下游公司,覆盖半导体、光学镜头、视频监控、可视对讲、门禁/出入口、系统集成、人工智能等领域。

盘点发现,39家产业链公司前三季度合计营收2186亿元,同比下降0.95%。

具体看,营收实现增长的企业降至14家,分别为国科微、振芯科技、格灵深瞳、富瀚微、凤凰光学、华平股份、四创电子、北京君正、中电兴发、海康威视、高新兴、海能达、太极股份、熵基科技,其中有4家芯片企业,设备商中实现营收增长的仅有海康威视、海能达、熵基科技3家公司。

头部视频监控设备商中,更是仅有海康威视一家企业营收为增长状态,其余均为同比下跌趋势。视频监控企业业绩下滑,也导致思特威等本土安防CIS供应商出货量下滑,并引发业绩下跌。

2022年前三季度39家安防企业营收及存货表现(单位:万元,来源:Wind)

海康威视日前表示,三季度业绩受疫情防控影响较大,部分项目落地延迟,相比于二季度,整体情况未有明显好转。同时受住宅地产、商业地产整体下行影响,安防企业来自该领域的业务仍在持续承压,因此我们看到,以安居宝、狄耐克为代表的楼宇可视对讲企业业绩并未好转,尤其是安居宝,即便采取各种应对措施,今年前三季度营收仍不可避免下跌44.62%,同比几近腰斩。

与营收下跌不同的是,安防企业存货价值量却在不断增长,也成为三季度为数不多同比上涨的核心指标之一。经统计,39家公司前三季度存货价值合计为7.49亿元(不含云从科技、格灵深瞳、熵基科技3家新上市公司数据),同比上涨22.77%。

存货价值最高的10家企业分别是海康威视、神州数码、大华股份、太极股份、思特威、千方科技、北京君正、四创电子、海能达以及国科微。

分析发现,前十大存货公司中,有3企业为半导体公司。据了解,随着安防芯片缺货行情缓解,半导体公司进入到去库存周期,目前除富瀚微等少数芯片公司外,大部分企业都面临较大的去库存压力,与过去两年芯片供不应求行情形成鲜明对比。

从增速角度看,与去年同期相比,存货增幅前十企业中,思特威、瑞芯微、国科微、北京君正位列前四,全志科技、富瀚微也进入前十,说明安防芯片公司去库存压力要大于其他产业链企业。

当然,受地缘政治影响,设备商仍在维持较高的存货水平,海康威视表示,“中长期来看,原材料库存的策略和大方向,短期不会改变,因为外部的压力没有改变,包括10月7日美国的贸易新规。大部分高科技公司对于芯片可能都会有担忧,都要去应对外部的不确定性。没有库存缓冲,企业经营压力就会特别大,这是当下外部环境的不确定性增强导致企业为了适应这种变化而不得不做的策略。”

Q3净利腰斩,海康、大华领跌

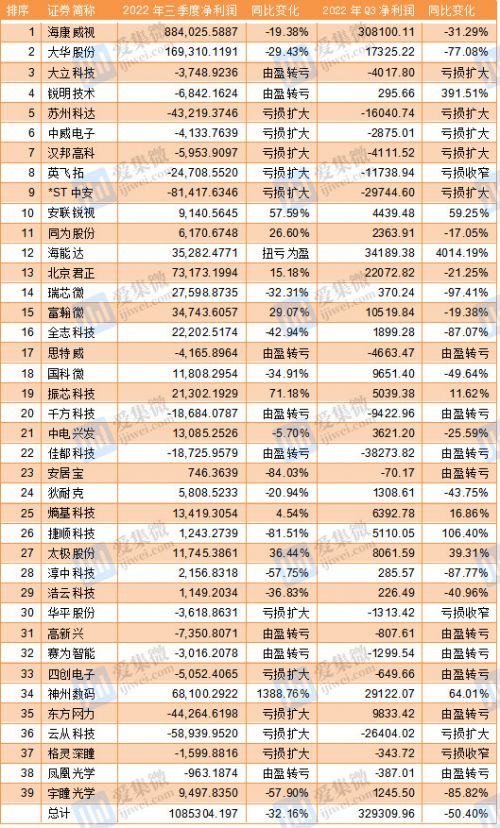

相比营收的微跌,前三季度39家A股安防产业链公司合计净利润出现大幅下跌的情况,特别是第三季度,在海康威视、大华股份领跌的情况下,净利润同比腰斩。

经统计,39家公司前三季度合计净利润为108.53亿元,同比减少32.16%。

具体看,前三季度净利润实现增长的企业仅有神州数码、振芯科技、安联锐视、太极股份、富瀚微、同为股份、北京君正、熵基科技、海能达等9家企业,海能达也是唯一一家同比扭亏为盈的企业。另有12家企业净利润同比下跌,18家企业经营亏损,其中,由盈转亏的企业多达8家。净利润下滑以及亏损企业大增,进一步表明前三季度安防产业链企业盈利能力下降。

其中,亏损最严重的10家企业分别为*ST中安、云从科技、东方网力、苏州科达、英飞拓、佳都科技、千方科技(宇视科技)、高新兴、锐明技术、汉邦高科,从企业属性看,有7家为设备商,反映出下游市场正承载更大的盈利压力。

2022年前三季度39家安防企业净利润表现(单位:万元,来源:Wind)

需特别指出的是,海康威视、大华股份前三季度净利润分别同比下跌19.38%、29.43%,这是两家龙头企业驰骋全球安防产业这么多年来,罕见出现暴跌情况。

安防专家张宗山分析认为,经济增速承压背景下,政府财政收入收紧,势必导致安防投入收缩;其同时预判,短期内看不到改善的现象。海康威视也分析称,此前认为三季度将有部分项目落地,实际上却出现了延后;为降低成本支出,海康威视计划在经济好转前暂停人员扩张。苏州科达为应对业绩大幅下滑,已对部分业务进行了调整。

再单独分析第三季度净利润还发现,海康威视、大华股份两家龙头企业的净利润滑坡趋势继续扩大,分别同比减少31.29%、77.08%,在两家龙头企业领跌下,39家安防产业链企业第三季度合计净利润仅为32.93亿元,同比下跌50.4%,仅海能达、锐明技术、捷顺科技、神州数码、安联锐视、太极股份、熵基科技、振芯科技8家企业实现增长。

毛利率下滑,上游企业经营承压

造成安防企业三季度亏损的原因众多,除了业务拓展遇阻、回款慢等原因外,成本上涨也是重要影响因素之一。

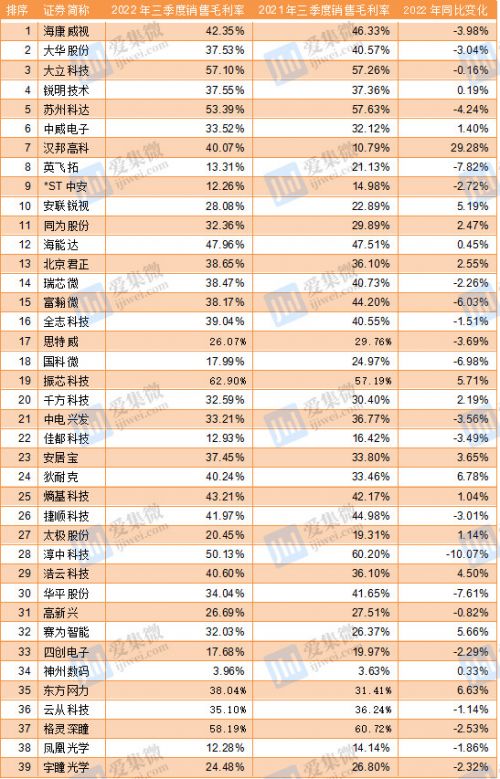

虽然目前安防行业芯片供需行情已由供不应求变成供过于求,但至今年上半年,安防芯片的价格仍高于正常价,给产业链企业带来了成本压力。从各家安防企业今年前三季度的毛利率变化看,39家企业中有22家企业毛利率同比下降,其中,主营显示控制产品的淳中科技受影响最大,毛利率同比下跌10.07个百分点。

2022年前三季度39家安防企业销售毛利率汇总(来源:公开资料整理)

设备商也整体呈下滑趋势,海康威视、大华股份、苏州科达前三季度毛利率均同比下跌;其中,汉邦高科是唯一一家毛利率同比增长超过两位数的企业,主要原因是低毛利的硬件设备收入大降,而高毛利解决方案成为今年前三季度业绩支撑,带动整体毛利率大涨;但也因硬件设备收入大降,其前三季度营收大降,并引发亏损大幅扩大,而为了提升盈利水平,汉邦高科已调降研发等支出。

值得注意的是,半导体公司毛利率下降的压力要比设备商、集成商大,7家公司仅北京君正和振芯科技的毛利率有提升,其余企业均呈下滑趋势,除了去库存压力增大影响外,半导体行业经历去年景气周期后,业务回归常态化也影响毛利率同比下降。

除了半导体公司,光学镜头、AI技术提供商等上游产业链企业的毛利率也呈下降趋势。安防不可或缺的机械盘供应商也是领跌重灾区,如希捷2023年第一财季营业利润率已从上期的18.8%下降至5.3%,西部数据最新财季同样业绩大跌,两家安防硬盘供应商均濒临亏损。西部数据某内部人士表示,“美国对中国的各类法案对我们伤害很大,伤敌一千,自损九百(指西部数据净利润同比跌超9成)。”

从行业角度看,上游供应商出货承压背景下,原材料价格下降,对设备商来说,将会降低成本压力,预计今年第四季度有望改善毛利率水平,但同时,上游供应链企业的生存压力也会大增。

小结

总体来看,地缘政治影响下,我国安防行业增收压力较大,这让原本已接近行业天花板的安防市场有提前进入衰退期的可能。下游市场需求收缩,已传导到上游供应链,导致半导体及零部件供应商也陷入了增长停滞期。不仅如此,仍在寻求救市的地产市场也将继续迟缓可视对讲、出入口、监控、停车场等安防设备商增收,让产业链上下游企业继续承压。

短期看,安防仍将继续承载市场下行压力,为此,开辟新赛道已成为安防设备商开展自救的方式之一,智驾、环境监测、疫情防控、远程教学等非安防领域,正越来越多地出现安防企业身影,所提供的产品及解决方案也越来越多地脱离“安防”属性。

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…