今年以来,海康威视股价下跌状况越演越烈,年内下跌幅度超过40%。在此背景下,海康威视日前抛出大手笔回购计划,拟以20亿元-25亿元回购公司股份,被外界视为“救市”举措。

海康威视的2022年属实过的艰难了一点,除了股价持续下跌,公司净利也出现下滑迹象。2022年上半年,其境内主业的三大事业群增长乏力,最高增幅也仅为个位数。

尽管创新业务有了显著增长,但值得注意的是,以萤石网络、海康存储为代表的的部分市场承压,海康威视也坦承创新业务的发展前景仍不明朗。

市值一年蒸发3000亿,超20亿元回购护盘无力

此前海康威视被称为“安防茅”,而在近一年以来,其股价出现“跌跌不休”之状,今年以来跌幅超过40%,相较于去年7月的高点68.48元/股下跌幅度甚至近60%。这也就意味着,海康威视的市值从去年七月的6000余亿元跌落到不足3000亿元,蒸发超3000亿元。

对此,多名业内人士对记者表示,海康威视的股价下跌是内在成长性不足的表现,从中期业绩来看,在后期一定时间内海康威视将告别高成长时期。

在此情况下,海康威视启动了历史上首次大规模的回购计划,9月15日晚间,海康威视发布公告称,拟以20亿元-25亿元回购公司股份,回购价格不超过40元/股(含)。回购期限为自股东大会审议通过本回购股份方案之日起不超过十二个月。

值得注意的是,海康威视此次回购的用途为依法注销减少注册资本。对此,多名业内人士对记者分析称,上市公司发布回购预案多数是认为当下价值被低估,注销式回购意味着回购的股票注销后总流通股数量将减少,这在一定程度上对估值产生正向影响。

而在公告的重要内容提示部分第7条与第8条明确,该公司董监高管理人员、控股股东在回购股份实施期间无增减持计划;持股5%以上股东及其一致行动人未来六个月不存在减持计划。这降低了重要股东或者管理层在回购股份实施期间进行股份减持给公司股价带来负面影响的风险。

在抛出回购计划当日,海康威视报收28.99元/股;不过随后几天,其股价一直在30元/股左右徘徊,并无多大起色。截至9月30日,海康威视股价收报30.42元/股,意味着本次回购护盘可谓是收效甚微。

股价下跌引股东分歧:张坤“割肉止血”,冯柳接连加仓

随着海康威视的股价逐渐下跌,一些股东坐不住了。比如,公募知名基金经理张坤今年便选择大手笔减仓海康威视。

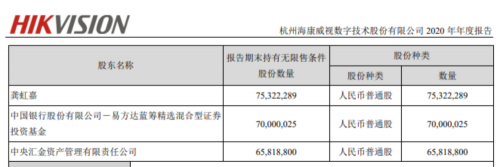

根据海康威视2020年年报披露的信息显示,2020年底,由张坤管理的中国银行股份有限公司-易方达蓝筹精选混合型证券投资基金(以下简称“易方达蓝筹精选混合”)首次出现在海康威视的无限售条件股东前10名名单中,持股数量超过7000万股。

在2021年,易方达蓝筹精选混合持续加仓,截至2021年底,其持股数量达到1.27亿股。

然而值得注意的是,今年上半年,张坤一改之前的加仓动作,一季度易方达蓝筹精选混合减持海康威视100万股,截至二季度末,该基金更是在海康威视无限售条件股东前10名名单中消失。这意味着,在今年二季度,易方达蓝筹精选混合至少减持8000万股。

但在另一边,另一位知名基金经理冯柳却依然对海康威视持续加仓。

截至2021年底,冯柳管理的上海高毅资产管理合伙企业(有限合伙)-高毅邻山1号远望基金持股数量为2.038亿股,今年以来,该基金连续三个季度加仓海康威视。截至9月15日,该基金持有海康威视4.3亿股,持股比例为4.69 %。

对此,香颂资本董事沈萌分析称,基金管理者或认为目前海康威视的股价是短期影响造成的价格凹地,但是从目前的情况看,海康威视短时间内翻身的可能性并不太大,重仓的基金如果想减少亏损,要么“割肉止血”,要么不断加仓摊薄成本,但是后者可能会越陷越深。

上半年归母净利首次下滑,境内主业三大事业群收入增长乏力

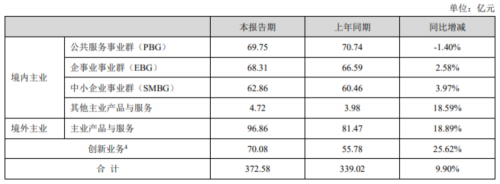

从公司自身情况来看,海康威视股价大幅缩水与其业绩下滑脱不开干系。根据海康威视披露的2022年半年报显示,该公司上半年实现营业总收入372.58亿元,同比增长9.9%;实现归母净利润57.59亿元,同比下降11.14%。

值得注意的是,海康威视自2010年登陆深交所以来的13年里,其营收与净利均在持续双增长,此次净利下滑是其上市以来的首次业绩下滑。

单季来看,2022年第二季度海康威视实现收入207.36亿,同比增长仅4.1%,归母净利润34.75亿,同比减少19.4%;单季度毛利率42.68%,同比下滑3.26个百分点。

对此,东兴证券研报分析称,2022年上半年海康威视净利润下滑明显,主要原因是由于缺货、涨价等上游因素导致的成本增长,以及在行业景气度下滑时导致的竞争趋紧。

在业务构成方面,上半年其境内主业三大事业群均出现增长乏力的状况;其中,公共服务事业群(PBG)营收甚至出现同比下滑。

对此,德邦证券研报分析称,境内市场3、4、5月遭受疫情的冲击,对海康威视业务影响较为直接,6月有所恢复。疫情、下游客户支出、行业竞争加剧等多重因素影响了境内业务。

与此同时,上半年海康威视创新业务板块同比增长25.62%,海外主营业务收入增速达到18.89%。民生证券研报分析称,目前,海康威视的创新业务和海外业务构建了业绩增长主体。

不过,东方财富证券研报指出,海康威视的海外业务仍存在不确定性。民生证券研报也指出,在创新业务中,海康威视ToC业务如萤石、海康存储的部分市场承压。

安防需求增长趋缓,创新业务发展前景不明朗

从海康威视布局的安防领域市场来看,一方面,全球安防需求增长趋缓。IHS Markit数据显示,从2013年后,我国安防行业规模增速稳定在10%-15%之间,从全球范围看,安防行业增速逐步降至10%以下。

Frost&Sullivan、中商产业研究院整理的数据显示,全球安防视频监控设备市场规模由2017年的168亿美元增长至2021年的220亿美元,复合年均增长率仅为6.97%。

另一方面,安防行业产业链较长,各类企业争相入局。从上游芯片、关键零组件到中游智慧安防软硬件的产品设计制造,再到下游的系统集成、运维服务等,纷纷挤入赛道分羹。

东方财富证券研报显示,该领域产业链边界模糊,传统安防厂商、AI公司、云服务厂商等可以通过集成商的渠道或者直客模式向客户提供产品于服务,也可以直接向客户提供智慧安防相关的部分硬件产品或者软件技术,相关企业扮演的角色趋于多元化。

再看海康威视所处的赛道,不仅有传统的安防厂商大华股份等竞逐,还有华为、百度等科技巨头,以及商汤、旷视、云从、格灵深瞳等AI独角兽,他们从金融、零售、供应链,以及车站、机场等公共场所细分场景布局,使得行业竞争环境更加严峻。

创新业务一度被认为是海康威视的第二增长点,该部分业务指萤石网络、海康机器人、海康汽车技术、海康微影、海康存储、海康慧影、海康消防及海康安检等业务以及相应产品。

半年报披露,萤石网络首次公开发行股票并在科创板上市申请获上海证券交易所科创板上市委员会审核通过,机器人分拆上市预案获得公司董事会审议通过,创新业务子公司分拆上市工作正在推进。

然而,海康威视也在财报中坦承,创新业务投资周期较长,业务发展前景不明朗,具有较高风险和不确定性,但需要进行直接或间接的投资探索,以便公司适时进入新领域的业务。

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…