潮起潮落,AI赛道也从曾经的炙手可热进入如今的行业冷静期。

2022年8月22日,有着“AI第一股”之称的科大讯飞(SZ:002230)发布的半年报显示,今年上半年,企业实现营收80.23亿元,同比增长26.97%;净利润为2.78亿元,同比下滑33.57%。

↑资料图 据IC photo

围绕着半年报的争议也随之而来,比如,企业为何会增收不增利?2025年千亿营收目标又该如何实现?

质疑的声音,“蔓延”到了二级市场;截至2022年9月30日收盘,科大讯飞收盘价为32.82元/股,总市值为762.66亿元;较去年6月股价已经腰斩。

若透过人工智能这层外纱,科大讯飞的“千亿口号”究竟是虚是实?

第一部分:

主营业务拆分,护城河薄弱

科大讯飞营收主要由3个部分组成,分别是教育领域、开放平台及消费者业务以及智慧城市;3块业务占企业总营收比例超过8成。

3块业务具体展开来看:

1、教育领域:未能占据头部优势

教育领域是目前科大讯飞营收占比最大的业务板块。财报显示,今年上半年,科大讯飞教育领域营收23.28亿元,增长26.73%,占公司总营收比例为29.19%。

具体来看,教育领域板块又可分为面向G/B/C3类客户。

G端业务主要以市县区等区域建设为主体,涵盖面向区域内各类学校及用户的因材施教整体解决方案等;B端业务主要以学校建设为主体,包括面向学校的智慧课堂、大数据精准教学、英语听说课堂等;C端业务主要以家长用户群自主购买为主,包括AI学习机、个性化学习手册等产品。

教育作为民生大计,一直以来深受政府和家长重视;而“双减”政策的出台,也会进一步促进我国智慧教育的发展与普及。

不过,教育板块的市场竞争异常激烈。

就G/B端业务而言,科大讯飞具有一定的领跑优势,但业务本身技术壁垒并不高。如今互联网巨头百度、阿里、腾讯等均在此领域布局;此外,就G/B端业务来看,也面临账款周期长、政策变化等诸多不确定性。

而教育领域的C端业务更是“内卷”严重。

近年来,学生对交互性强的AI学习机需求增大,随之而来的是网易有道、百度、新东方等玩家进场;除此之外,步步高、读书郎优学派等学习机玩家也推出了相关产品,并占有较高的市场份额。

据中商情报网数据显示,按零售市值计,在2021年中国智能学习设备市场份额中,步步高占比最多,达28.9%。其次分别为读书郎、网易有道、优学天下、科大讯飞,占比分别为6.1%、5.2%、4.3%、4%,其他尾部品牌总占比达51.5%。

由此可见,科大讯飞在C端市场份额并不高,未能占据头部优势。

2、智慧城市:竞争加剧毛利率下滑

所谓智慧城市,其实就是通过技术手段来提高城市服务质量和管理效率。

财报显示,目前科大讯飞智慧城市主营业务覆盖全国20余个省份、共50多个地市;而科大讯飞在智慧城市上面临的竞争对手有华为、腾讯、平安、阿里、百度等。今年上半年,科大讯飞智慧城市营收21.8亿元,同比增长42.5%,占公司总营收比例为27.17%。

虽然科大讯飞在智慧城市上营收增速较为明显,但与此同时,该业务板块毛利率同比下滑3.95个百分点;而毛利率的下滑,或与激烈的市场竞争相关。

3、开放平台:营收占比明显下滑

这部分业务主要包括开放平台和包括办公本、录音笔在内的智能硬件。

所谓开放平台,是指科大讯飞提供数据和解决方案,应用场景交给别的企业来做,公司起到“承上启下”的作用,其目的在于构建平台生态的丰富性。

财报显示,截至2022年6月底,科大讯飞开放平台已开放496项AI能力及场景方案,聚集343万开发者团队,总应用数达152万,链接超过500万生态合作伙伴。

但从财报来看,今年上半年,科大讯飞开放平台业务营收增长为4.15%,增速并不显著;同时该业务营收占比也从去年同期的20.46%下降至今年的16.78%,下滑了3.68个百分点;后期该业务营收空间还有待观察。

智能硬件方面,今年上半年,该项业务营收占比有所下滑,从2021年上半年的6.74%下降至今年上半年的6.04%。

总的来说,虽然科大讯飞营收结构较为多元化,面向G/B/C端均有涉及;但与此同时,在每一个细分业务板块,科大讯飞都没有掌握核心话语权,也就是没有形成强有力的品牌护城河。

第二部分:

毛利率持续下滑,净利润含有一定“水分”

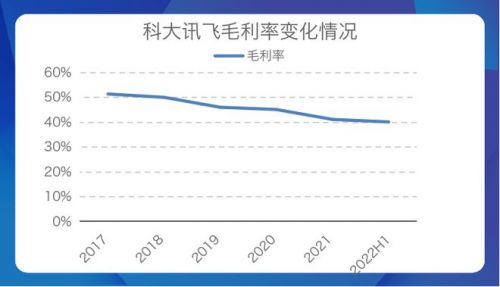

一般来说,毛利率可以更为直观地反映一家公司在市场中的竞争力水平。近年来,科大讯飞毛利率一直处于下降趋势中,今年上半年企业毛利率再次下滑。

财报显示,2017年~2021年以及2022年上半年,科大讯飞毛利率分别为51.38%、50.03%、46.02%、45.12%、41.13%、40.12%。

↑来源:企业财报、红星资本局

对于今年上半年毛利率再次下滑,科大讯飞表示:核心产品毛利率并没有下降,依然维持在原有水平,略有下降的原因,主要是针对不同用户的产品形态更加丰富,软硬件一体化程度提高。

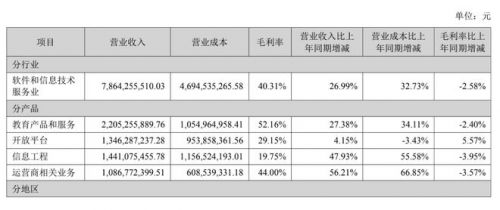

但从财报来看,2022年上半年,除开放平台外,科大讯飞其他主要业务毛利率均在下滑。

↑来源:企业财报

此外,一直以来,科大讯飞作为一家AI企业,对于营销的投入也非常“重视”,甚至可以与研发投入并论。

财报显示,今年上半年,科大讯飞研发投入同比增长30.46%,而销售费用增长幅度远高于研发投入增幅,同比增长37.64%。

再往前看,2021 年销售费用则是 26.92亿元,同比增长29.19%,而研发投入为29.36亿元,同比增长仅为21.5%;科大讯飞的销售费用增速同样大于研发费用增速。

↑来源:企业财报、红星资本局

而在2017-2019年,科大讯飞销售费用的总金额更是直接高出研发费用总金额一大截。

除了毛利率持续下滑、企业重营销轻研发外,科大讯飞最被人质疑的或许还在于自身的造血能力不足,这种造血能力不足体现在企业过度依赖政府补贴。

财报显示,2020、2021财年,科大讯飞收到的“计入当期损益的”政府补助分别为4.25、4.38亿元,占净利润比例分别为31.18%、28.15%;而今年上半年,若刨去2.28亿元政府补助,科大讯飞净利润锐减超过82%。

也就是说,在过去几年里,科大讯飞看似华丽的净利润背后,其中也含有一定的“水分”。

第三部分:

C端业务能否成为企业现金牛?

2021年2月8日,科大讯飞在企业年度计划大会上提出,未来5年要达到“十亿用户、实现千亿收入、带动万亿产业生态”的目标。

关于这个千亿营收梦,C端业务一定是其中主力,因为C端才是现金流的来源。

与C端业务相比,B/G端业务受到宏观环境变化影响大;此外业务回款周期慢,这也体现在科大讯飞不断上涨的应收账款上。

财报显示,2022年上半年,科大讯飞应收账款高达83.04亿元,已经高于公司上半年80.23亿元的营收。

这或许能很好地解释为什么科大讯飞如此重视营销投入,想要通过巨额营销拉拢C端用户。

科大讯飞C端业务较为庞杂,包括学习机、翻译机、录音笔、办公本、音箱、智能耳机等产品。

科大讯飞在C端业务上的问题在于并没有形成产品生态链闭环,也没有掌握消费场景的流量入口,同时在性价比方面也不敌对手。

比如,就录音笔而言,科大讯飞2021年年报显示,报告期内,科大讯飞智能录音笔继续保持录音笔行业第一品牌,智能录音笔用户增长率达到43%。

但录音笔市场是个相对垂直的细分市场,市场规模较小。据前瞻产业研究院数据显示,2019年我国录音笔市场规模仅为23.17亿元。

而学习机这类产品,前文提到,市场竞争激烈,科大讯飞很难掌握市场主导权。

所以总的来说,科大讯飞在C端业务上依然是困难重重,企业本身缺乏C端基础,除了录音笔这类小众产品看似风光外,其他产品竞争力均不足。

较理想的状态是,科大讯飞能够形成一个较为完善的产品生态闭环,比如小米、华为等搭建的生态链;但这并非一朝一夕之事,对于缺乏流量入口的科大讯飞来说,更是难上加难。

小结:

看似“多条腿走路”的科大讯飞,似乎难以找到一个可以“称霸”市场的核心落脚点。人工智能的外衣虽然看起来高大上,但落实到产出上,对于科大讯飞来说,或许并不明朗。

红星新闻记者 刘谧

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…