(报告出品方/分析师:申万宏源证券 刘正 施鑫展 杨海燕 朱型檑 林起贤 刘嘉玲)

1.阵营:三雄逐鹿,共发力智能家居市场

智能家居市场中游为平台与产品端,主要分为三大阵营。

据 Statista 数据,2020年智能家居产业链中游中,家电产品、系统平台市场规模分别达790 亿美元、62亿美元,是全产业链中价值量最高的环节,竞争也最为激烈。

目前,我国智能家居产品端主要分为三大阵营:

一是百度、阿里、腾讯、京东四大互联网企业,主要特征为资金雄厚、生态抢夺;

二是传统家电企业格力、美的、海尔、海信等,主要以丰富的产品打造家居体系;

三是硬件巨头,如华为、小米等,以智能互联、全屋智能为主线,系统互联属性强。

在智能互联(第二阶段)的竞争中,互联网阵营以生态构筑为主,未来仍较小可能对智能家电单品领域有广泛深入的布局;因此智能家电单品领域的竞争集中在传统家电大厂、硬件公司之中,家电企业的品牌、产品实力使其以大家电等成熟产品为基础向外延伸;硬件公司则主要采取“外围包围”战术,以互联技术上的优势从多元小单品上蚕食市场,培养客户粘性,或直接从前装的角度进军全屋智能。

由于该阶段以产品竞争为主,互联互通的壁垒并不在于技术,而是各个厂商根据自定义的通信协议及接口标准进行生产,不同系统间的产品无法互通、各厂商亦不愿互通。因此,在以产品及简单互联为核心竞争的阶段,家电厂商更具优势。

而在主动智能(第三阶段)的竞争中,在 AI 技术、云平台上有突出优势的互联网企业及硬件公司将会显著增强议价能力。

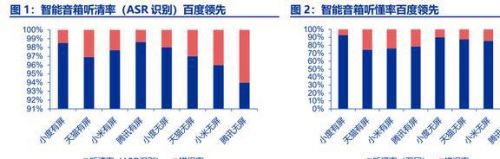

互联网阵营:强平台属性,智能音箱为切入点掌握交互入口。

目前布局智能家居的互联网阵营多以智能音箱为主战场,而在其他家电产品中涉足不深。

智能音箱作为智能家居系统互联网关的关键选择之一,具有门户性的战略意义,因此在我们看来,互联网阵营入局智能家居的侧重点更在于平台以及生态的抢夺(如百度 DuerOS 开放平台、阿里 AliGenie 开放平台、京东微联等),而非生产隶属自身品牌的家电产品。

我们认为在未来智能家居市场格局中,第一,互联网阵营会以与传统家电企业的合作为主线,仍然聚焦智能音箱等门户市场,通过将更多的家电产品加入自身互联体系,发挥媒介与平台的功能;第二,或将以全屋智能为重点布局,从另一个维度构筑生态护城河。

传统家电阵营:塑造套系化家居场景,天然具备品牌壁垒、渠道优势。

海尔等传统家电巨头倾向于建立智能家居全产品模式,提升品牌效应,整体向着平台化、生态化、规模化发展。在市场竞争中,家电阵营已有完备的产品体系,在供应链、品牌、渠道上具有天然优势。

另一特点是,空冰洗等成熟市场中,传统家电品牌已完全形成品牌壁垒,其他阵营企业难以入局,且白电等大家电对智能互联功能的需求远不及黑电、小家电,因此传统家电企业与硬件阵营的竞争主要集中在小家电、全屋智能领域。

硬件阵营:市场有力竞争者,互联生态为关键壁垒。

硬件阵营以小米、华为等为先锋,具有较强科技基因,硬件技术、互联技术是关键护城河。

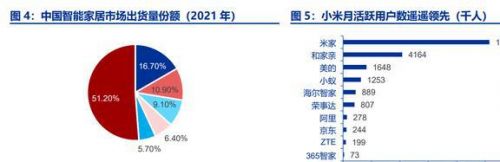

据 IDC 数据,2021 年全国智能家居市场出货量份额中小米以 51.2%位居第一,前三大产品分别为智能音箱、影音娱乐、智能安防设备,小米早在 2013 年即开始渗透“万物 OTA”,主打高性价比、高互联的多元化产品战略,且有天然的手机系统支持,从小型电器延伸至生活产品,生态壁垒已经构建,活跃用户数是其他厂商的数倍。

华为入局虽较晚,但是是全屋智能市场中的“排头兵”,并在整体解决方案上采用自研芯片,具备技术优势。相较小米,华为的布局更加系统、开源,华为几乎没有家电研发制造能力,主要通过全屋智能系统设计、华为旗下消费电子产品如智能音箱、电视进行布局。

全屋智能的本质依然是场景互联,硬件阵营的科技基因使其从各个层面构筑了智能互联护城河,具有品牌独特的优势。

除目前三大阵营外,一些上游供应环节厂商也有相应产品布局,如萤石网络等以智能安防设备见长;另外,近年亦开始涌现一些以智能家居为主要业务的公司,如绿米联创等,在全屋智能、智能连接上布局具有共性,而差异则由各自的基因决定,如萤石网络为分拆上市子公司,则在智能视觉(摄像机、安防)领域布局更深。

未来的格局判断上,我们认为智能家居市场整体规模较大,且各自具备独有优势,群雄割据的场景仍会长期存在,难以出现一家独大的现象。

由于市场乃至技术仍处于探索期,各阵营基因具有较大区别,因此硬件公司、互联网公司与智能家居初创企业合作;与传统家电大厂强强联合是未来行业发展的主旋律,“合纵连横”会是未来智能家居市场的关键词。

2.产品:后装阶段性成熟,前装聚焦全屋智能

智能家居中游产品端共分为智能家电、智能安防、智能照明、连接与控制、环境系统、家庭娱乐与能源管理六大类,大部分品类头部厂商较为集中。

其中智能安防、智能照明赛道在历史增速及未来预测增速上均居于前列,与智能技术应用较为贴合;以智能服务型机器人为代表的小家电赛道亦表现出不俗潜力,是 AI 技术的黄金试炼场。

渠道端,消费主力向年轻一代的迁移叠加全球疫情也使得线上渠道活力日益旺盛,成为多品类的主流销售渠道,小米是线上渠道的绝对龙头。我们总结智能家居具体产品如下表所示:

智能家居产品现状:

第一,大家电对智能功能应用不高,仅仅加入语音/远程控制功能,传统家电厂仍具有统治力;

第二,扫地机器人、智能音箱等小单品先行,与智能化联系紧密,互联网、硬件企业发力渗透;

第三,智能照明、智能安防领域发展领先,专业公司实力雄厚;第四,全屋智能聚焦前装市场,市场广阔,方便后期设备添加。

2.1 智能小家电:小米生态独树一帜,服务型机器人空间广阔

1)智能服务机器人(互联网挤出效应明显)

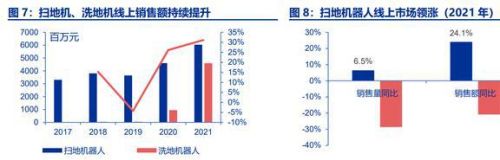

智能服务机器人是最具代表性的智能家居小家电产品之一,2020 年以来行业增速快速回升。2015 年后,iRobot Roomba980、科沃斯地宝 DR9 系列的发布使行业从功能性正式转向智能型,高效高质量清扫、路线规划成为标配。

在历经 2019 年“戴维斯双杀”后,2020 年行业回归理性,同时技术驱动产品功能升级、持续创新,因此 2020 年以来行业销售额迅速回升。据中怡康数据,2020 年我国扫地机器人市场规模达到 94 亿元,同比+19.1%。

渠道端,线上销售成为销售主力,更贴合年轻一代的的消费习惯,2019 年线上销售占比已 近 90%。

技术创新为第一驱动力,产品更新推动行业发展。

以路径规划为例,扫地机器人已历经三代技术变革:

第一代为随机碰撞式,清扫无规律;

第二代为惯性导航,利用陀螺仪等惯性传感器获取位置信息,但精度较低;

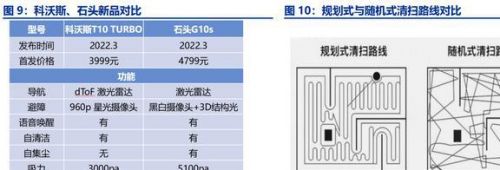

第三代则升级为规划导航,以 2009 年 Neato 推出 XV-11 为标志,扫地机器人正式进入规划式清扫时代。

受益于国内自动驾驶技术、各类 AI 技术的飞速发展,AI 视觉识别、dToF(直接飞行时间)导航、3D 结构光技术等成果转化迅速,成功应用于扫地机器人,上游技术突破直接驱动行业发展。

具体产品上,消费者较为关注的关键能力主要为清洁度、路径规划、导航避障、续航,主流导航技术为 LDS 激光导航及 VSLAM 视觉导航。

科沃斯 22 年 3 月推出的 T10 TURBO 采用 dToF 激光雷达导航、960p 星光摄像头避障;地宝 X1 系列采用自动驾驶 X3 芯片;石头 G10s 采用激光雷达导航、黑白摄像头+3D 结构光避障,上游视觉识别、激光雷达广泛应用、创新,驱动下游产品端不断升级。

扫地机器人作为技术强驱动型产品,行业发展的关键点在于智能化技术迭代+渗透率的提升。

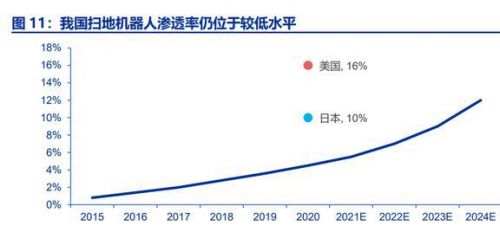

1980 年日本人均 GDP 超过 1 万美元后,吸尘器保有量维持在 95 台/百户以上的水平,韩国在 1994-2002 年间人均 GDP 超过 1 万美元后,跨越式提升至 80 台/百户;而我国城镇居民每百户吸尘器持有量仅为 20 台,远低于生活习性相似的韩国日本。

清洁电器大类上,2020 年我国渗透率为 12.4%,远低于欧美日韩的 80%,而扫地机器人细分赛道渗透率仅为 4.5%,美、日已达 16%/10%。我国清洁家电保有量低,尚未普及,在未来消费、产品双升级的大趋势下,具有广阔发展空间。

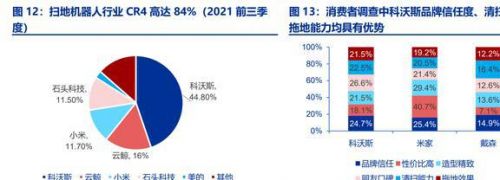

扫地机器人赛道优质,成长性高,建议关注龙头企业科沃斯、石头科技。目前的市场竞争中,科沃斯、石头科技、小米“独领风骚”,尚处于 C 轮融资的云鲸智能则是 2020 年以来的一匹黑马,线上市占率由 10.5%(2020)提升至 16%(2021Q1-3),跃居第二,行业 CR4 高达 84%。

高智能属性的扫地机器人赛道仍处于高速成长期,与智能家居理念十分契合,具有结构性投资的机会,但也可以看到,上游技术不断推陈出新,而下游产品端创新随着洗扫一体的推出已基本进入平台期,云鲸等企业的入局让扫地机器人竞争更加激烈。

AI 算法上,目前大多数企业主要通过数据积累及深度学习来提升避障 AI 算法的准确率,但其壁垒较高,现阶段仅科沃斯、石头科技等少数中高端品牌商掌握避障算法的自研能力,具有显著竞争优势。因此借助图像识别障碍物后再判断运动轨迹的多传感器融合、清洁集成是未来产品端的重要发力方向。

2)其他智能小家电

小米是智能小家电领域具有代表性的玩家,主要聚焦后装市场,以互联场景、多元化产品作为主要战略。

小米在互联阶段重要的布局点在于插线板、开关类控制设备,以控制连接设备作为枢纽,进而延伸出场景应用。

如智能插座搭配灯具打造照明场景,智能开关搭配烟雾报警器+智能厨电打造厨房应用场景等,以各类“连接器”作为打通智能家居各场景的关键,再利用极为多元化的产品布局、功能优越的 APP 平台渗透市场,持续位列智能家居市场出货量第一位。

小家电主要市场仍然为传统家电企业占据,但小米在智能门锁、插座等领域均有突出表现。

智能门锁领域,据葵花大数据(以销售额、销售量、品牌认知度为综合标准),2021 年全渠道排名中小米智能门锁位列第二;根据洛图科技线上数据,小米销量以 30.02%位居电商第一。

智能照明领域,线下市场占比超 80%但较为分散,线上市场小米仍位居第二;而在作为核心连接器的智能插座市场中,小米依然以 29.95%的市占率位居第一,超过公牛 3pcts。

小米主攻智能插座市场并非认为其市场空间广阔(毕竟智能插座市场整体市场规模不超过百万),而是看重连接设备在智能家居市场中的“关隘”作用,并已然赢得智能家居市场的主动权。

但另一方面,小米的硬件与连接功能固然具备突出优势,传统家电制造仍为短板。如在传统家电品牌竞争已然白热化的净水器、空气净化器等小家电赛道,小米均有相应产品推出,但后续反响平平,市占率始终未有突破,可见在传统家电制造领域,家电公司与科技公司仍然“有壁”,这也给出了未来市场分工的方向。

“小米外”体系:长尾小家电市场空间广阔,智能家居单品竞争主战场。

小家电市场是智能家居最具有特色且有代表性的领域,因为近两年才推出,而且源自消费升级,因此多具有智能功能,隶属于智能家居产品。

米家之外,如智能空气净化器、智能净水器、智能等小家电产品领域,家电公司亦有不俗成绩,形成品牌壁垒,使小米等互联网阵营公司难以深入占据市场。

在智能小家电未来格局的判断上,我们认为种类繁多且较为分散的小家电市场仍是小米类、家电类、智能家居初创类公司的主战场,在此规模持续扩大的长尾市场中,小米等通过场景延伸亦可分得一定空间。

2.2 智能大家电:高端需求驱动,黑电战况激烈

大家电智能化更聚焦于功能升级,针对高端需求。以空冰洗(白电)、烟灶消(厨电)等为代表的大家电基础功能成熟,智能化发展更集中在场景化及高端需求上。

以海尔智家为例,海尔打造衣联网、食联网、空气能源等场景化方案,用智能化方式满足用户高端洗护需求,如衣联网场景下,整合衣鞋靴洗护消毒服务,旗下高端品牌卡萨帝空气洗升级为集除菌、除皱、祛味、除潮、蓬松于一体,根据面料和不同需求精准定制的空气洗程序;与洗衣液市场头部资源品牌共同打造海尔首台墨盒洗衣机,提供个性化洗护程序、精准智能洗衣液投放及洗涤剂智能购买等服务;空气能源解决方案下,全球首创洗空气空调,以 高速离心式瀑布水幕系统实现净化、加湿、增氧、杀菌、定位送风、语音交互等差异化、智能化体验。

此系列产品多为高端价位,如洗空气空调连续实现 14000 元以上价格段份额第一名。

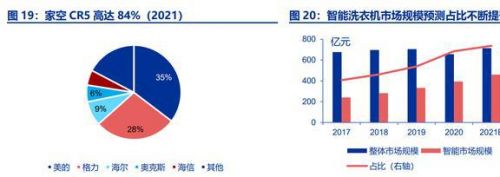

据 Statista 口径,2021 年我国智能洗衣机市场规模约为 460.2 亿元,在整体洗衣机市场中占相当规模,而在此类大家电的智能化角逐中,传统家电大厂仍保持着绝对领先的地位,2020 年冰箱、洗衣机、空调 CR5 分别高达 84.34%、57.35%、68.15%。

如若其他阵营公司无法在大家电领域有颠覆性智能创新,传统家电大厂地位将难以撼动,大家电成为智能家居群雄“集火点”的概率较低。

黑电更具消费电子属性,竞争激烈,激光电视、智能微投为新的方向。

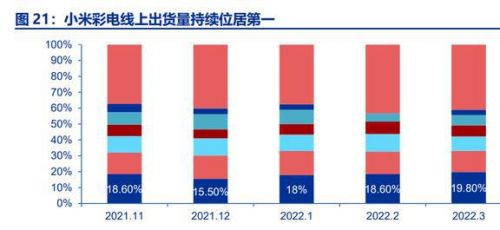

智能电视是智能音箱外又一门户性、平台性设备,在众多厂商的全屋智能系统设计中,智能电视均起到了智慧屏/智慧中枢的功能。与其他大家电不同,黑电领域整体技术进步快、更具消费电子属性,2013 年以来更具软硬件优势的小米、乐视等互联网企业入局黑电市场后改变了行业格局,目前小米线上销售市占率已达第一。

同时,随着光峰科技、极米科技等新型显示技术企业的入局,黑电向激光电视、智能微投等方向发展,彩电销量虽持续下降,但激光电视出货量逆势增长,据洛图数据,2021 年激光电视出货量达 28 万台,同比+32.1%,在大屏化趋势下应用场景持续扩展,市占率有望进一步提升。

2.3 智能照明:智能家居领域最高增速赛道,享集中度提升双重红利

智能照明市场被视作最具潜力的高增速赛道。

由于照明设备智能化需求更具刚性的落地场景,互联平台接入率和语音平台接入率较高,主流平台生态拓展是市场增长的主要驱动力之一,智能照明市场在智能家居六大赛道中历史增速排名前二,未来五年预测增速排名第一。

在未来的表现中,技术成熟但渗透率不高的智能照明市场增长潜力巨大,增值部分主要体现在硬件升级、软件服务的价值增量以及对传统照明的替代上。

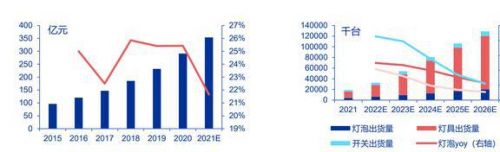

据 CSA 报告,2015-2019 年间我国室内智能照明市场 CAGR 接近 18%,预计“十四五”期间继续保持 20%的高速增长,至 2025 年市场规模有望达到 719 亿元;据 IDC 数据,2021 年智能照明市场出货量为 1906 万台,同比高增 107.8%。

图 22:智能照明市场规模持续高速增长 图 23:智能照明各品类出货量及增速

传统照明已进入红海厮杀阶段,智能照明驱动力主要在于加速渗透+增值服务。

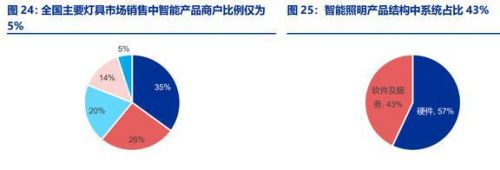

照明灯具与照明系统几乎全部为搭配式销售,产品平均客单价在 3000-4000 元,系统与软件服务为重要增值部分,而由于我国智能照明技术已基本趋于成熟,在智能家居整体方案中,核心突破点即在于方案的落地、售后的平台服务。

据 Grand View 数据,智能照明市场中软 件及服务占比已达 43%且预测具有远高于硬件的未来增速。

未来,AI 无主灯是照明厂商智能方案的主要发展方向,在智能控制的基础上进行个性化光照场景与主动式光照调节,脱离灯具组合,向场景、生态迈进。

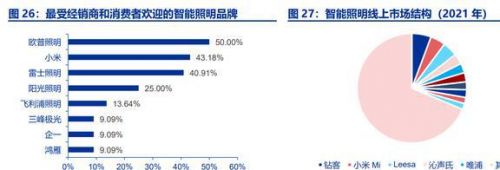

份额提升+成长赛道逻辑,建议关注深入布局智能照明的传统龙头公司欧普照明。

传统照明市场较为分散,欧普照明等龙头企业市占率均不超过 5%,但智能化发展无疑让平台商与照明大企捆绑,有望带动市场向龙头集中,享受市场规模扩张与份额提升的双重红利。

智能市场领域,智能照明也是智能家居领域中跨界竞争的重要战场与落地场景之一,传统照明企业虽仍把握主要市场,但跨界企业亦有不俗表现,如开关面板市场随小米的入局迎来爆发式增长,对传统照明企业有一定的冲击。

目前,传统照明厂多采用两套方案:

1)自研以智能照明为核心的智能家居系统;

2)与智能家居方案商合作,如欧普照明自创“欧享家”智能家居品牌;同时,亦与华为、小米、百度、阿里等多个生态平台对接合作,双线逻辑具备明显竞争力。

2.4 智能安防:AI 技术最优落地行业,互联智能需求更刚性

智能、AI 等技术于安防领域具有得天独厚的应用优势,智能安防同样为智能家居市场高潜力、高增速赛道。

AI 技术中模型训练能力天然适合智能安防海量视频数据的采集与处理,此外,数据仓库、机器学习、语言识别等研究及技术在智能安防领域具有针对性的关键应用(如进行人脸识别、动态识别、数量统计等)。

另外,技术端亦有不断升级,如 ARM 架构增加了对于领先的计算机视觉、图像处理、机器学习开源库 OpenCV 的支持,赋能开发更多智能摄像头应用与功能。由此可以看到,智能安防深度受益于智能化技术的发展。

据华经产业研究院数据,2015-2019 年我国智能安防市场 CAGR 高达 27.34%,在智能家居六大赛道中排名第一,据智研咨询数据,2020-2025 年 CAGR 为 15.05%,至 2025 年市场规模有望增长到 913 亿元,发展领跑智能家居。

智能摄像头、智能门锁、家庭自动化(防盗防火系统)为主力产品,2021 年出货量占比超过 90%。

在需求端,安防领域同样是智能化的较优应用赛道。

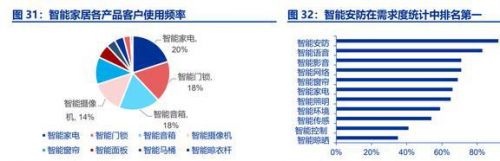

相较于大家电等产品,物联网技术普及后的联网远程控制功能,显然更加贴合消费者对智能门锁、智能摄像头的需求;同时,老龄化(老龄人口占比由 2015 年 10.5%的提升至 2021 年的 14.2%)、宠物经济等社会趋势催生了更多应用场景(看护、防盗、陪伴、养宠),据 CSHIA 数据,智能门锁/智能摄像头使用频率分别为 18%/14%,在各类家具产品中位居第二/第四,智能安防产品的高应用率来自于需求端的有效拉动。

智能门锁领域,2021 年市场增速主要为 C 端零售市场及线上电商渠道贡献。

智能门锁市场规模达 1695 万台,同比增长 5.9%,线上市场销量达 458 万套,同比增长 31.4%。线上三巨头小米、凯迪仕、德施曼销量 CR3 达 51.4%,行业集中度逐渐加强,线上龙头多处于融资轮次,如德施曼(C 轮)分别获 3.53 亿元投资;线下市场较为分散,亚太天能、王力安防等传统锁具公司领跑,但随着线下市场竞争持续加剧,毛利均有所下滑。

智能摄像头领域,市场较为集中,2021 年 CR5 达 70%,萤石网络占全球市场份额的 14.39%,处于市场前列。

技术支撑+刚需推动是智能摄像头市场的关键驱动力,建议关注家用智能安防龙头萤石网络,萤石网络系拆分上市公司,民用智能摄像头领域技术一骑绝尘,出货量稳居行业第一,智能猫眼亦连续多年在天猫平台各购物节门镜/猫眼类目排行中位列第一,整体优势突出。

2.5 全屋智能:前装后装全面布局,增量空间广阔

全屋智能:前装市场切入点,提供整体智能解决方案。

全屋智能是智能家居的完整系统,集智能照明、安防、影音、家电控制等于一体的整体家居解决方案。

单品时代更多聚焦于后装,如小米广泛的 SKU,而全屋智能更多应用于前装市场,具备装修属性。

在单品时代逐渐过渡至智能互联时代的大背景下,全屋智能解决方案开始相继推出:

2020 年海尔推出全屋智慧场景解决方案品牌三翼鸟,并于 2022 年 5 月发布“1+3+5+N“全场景全屋智慧解决方案;2021 年 4 月华为首次公布“1+2+N”全屋智能解决方案等,整体解决方案的推出使智能家居进一步深入前装市场,打开新的市场空间。

同时,全屋智能方案由于破墙布线等限制,多应用于前装市场,但 2022 年 7 月华为提出的 2.0 版本填补了后装市场的空白,可对众多户型通过智能主机 EZ 进行智能化改造。

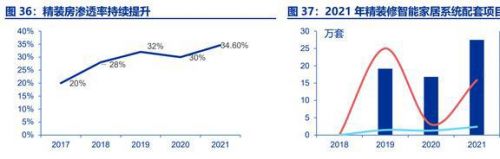

精装房渗透率提升带来结构性变革,全屋智能增量市场空间广阔。

据奥维云网数据,2016 年我国精装房渗透率仅为 12%,2021 年上半年已提升至 35.9%,对比欧美 80%的渗透率仍有较高提升空间;预计在绿色建筑政策、智能化品质化需求等加持下,未来精装房渗透率仍将持续提升,而全屋智能解决方案的逐渐成熟亦将在精装修中逐渐占据重要地位,配套率由 2018 年的近乎为 0 提升至 2021 年的 9.6%,增速迅猛。

据我们测算,2022 年精装房渗透率、全屋智能配套率分别有望达到 38%/15%,全屋智能市场规模将达到 215 亿元,2025 年则有望突破 500 亿元,对智能家居行业贡献将超过 15%,未来有望成为智能家居市场增长的重要驱动力,且大部分贡献于增量市场。

全屋智能的出现带动线下市场发展,为传统家电公司带来机会。

目前,较为“出圈”的智能家居产品多以线上销售为主,如扫地机器人线上销售占比超 90%;洗碗机线上占比超 80%;出货量第一的小米主要战场亦为线上市场,直播等新形式也成为了年轻消费者的重要选择,但线上渠道的渗透多在小家电、低价值的后装领域。

增量市场上,系统及布线方案等仍由线下渠道主导,其规模增长主要贡献于线下市场,如 Aqara 绿米全屋智能线下门店已超 1000 家,三翼鸟线下门店共 1317 家并均在持续扩张;存量市场上,全屋智能出现则赋予传统家电企业更多可能性,其更能够推广本品牌以大家电为核心的场景,具有区别于互联网基因公司的优势。

全屋智能是典型的由供给创造的市场,2015 年巨头相继入局后,融资额飙升至 174 亿,同比+85%,而由于研发周期较长,始终未有实质性的成果推动,因此关注度持续降低,但真正的转折点已然来临:

1)2020 年以来全屋智能系统相继推出,提出了真正的解决方案,有别于前期的分场景、多硬件叠加,目前已通过智能主机(AI 互联中枢)串联场景,提供全屋前装方案;

2)方案标准化,华为等以系统+布线方案作为家装的标准化基础,具有可复制性,硬件的搭配等上层设计则进行订制、合作,从而更好地降低成本,亦能够提供标准化与定制化有机统一的解决方案;

3)PLC 布线,解决断网关不断连接的难题,实现线路布局的整体前装解决,用户可根据需求自由添加各类系统,无需再考虑线路布局等问题。

可以看到,全屋智能虽仍处于初步发展期,但技术端不断迭代升级,真正具有代表性的产品已相继推出,目前正是全屋智能发展第一阶段的风口。而成本缩减提供价格更低的方案、消费者的教育将是各方案集成商未来的主攻方向。

各阵营分工逐渐明晰,前装布线方案成为较大差异点。

目前,全屋智能方案集成商主要为 Aqara 绿米、云起、yeelight、华为、海尔三翼鸟等。各全屋智能品牌均已能够提供完整的无线全屋智能方案,Zigbee、WIFI 为主要通信协议,差异化则集中在基础层与布线方案。

第一,在平台与产品上,科技公司与初创企业的优势在于平台建设,如 yeelight 兼容米家、苹果、亚马逊、三星等多平台集合,华为、小米则具有突出的手机系统生态,提供给消费者众多选择,传统家电企业海尔全屋智能仅支持自家系统,但在大家电以及线下渠道的优势亦可以满足相应消费者的需求,可以看到,各阵营分工明确,并分别以平台或产品为基础进行优势的扩大。

第二,在前装布线上,华为、三翼鸟率先采用无线+有线方案,可连接设备数量多、连接稳定,方便持续添加设备与改造,前装的“地基”更牢。

与之相比,无线方案后期改线难度大,因此前装阶段一旦选择了无线方案就较难进行布线改造,未来连接设备数会受限。整体价格(约 8-10 万/100 平)虽高于普通无线方案(约 1-4 万/100 平),但展示了做全面、全屋智能的坚实一步。

第三,在后装市场上,华为于 2022 年 7 月率先提出了全屋智能 2.0,针对后装市场新增智能主机 EZ,同时价格下探至 19999 元/80 平。2.0 方案采用有线+无线双网架构,主打不破墙、免安装,填补了全屋智能后装市场的空白。

3.报告总结及风险提示

3.1 报告总结

根据上文分析,我们认为智能家居中游以价值为主线。

中游公司以家电企业、平台商、硬件及全物智能方案商为主,作为智能家居最终环节,智能家电产品及全屋智能市场规模最大,具有最广阔空间。

而行业属性上,智能家居产品本身对应着消费者升级的、高端化的需求,我们认为中游较深的受到供给端驱动,因此中游产品清洁电器:

参照海外发展史,清洁电器具有从可选消费品变为必选消费品的潜力,2018 年起新一代以扫地机、洗地机为代表的清洁电器均已从功能型转变为智能型(随机类至规划类),属智能家电中代表性赛道。

据上文测算,清洁电器至 2030 年仍有 1.51 倍空间,智能清洁家电销量有望达 3154 万台。以科沃斯、石头科技、莱克电气等为代表的龙头公司仍能享受行业长期增长红利,且均已完成自主品牌建设,与代工业务形成共驱力。

以科沃斯为例,2018 年起主流自主品牌加速规划上市,规划类智能产品的更迭使公司服务型机器人单价由 2018 年的 933 元迅速提升至 2021 年的 1905 元,2018-2021 年单价同比分别为 8.3%、17%、24%、40%,充分受益于智能化产品的推出,长期来看,智能清洁电器渗透率仍有较大提升空间,成长赛道红利充足。

激光电视/智能微投:随着光峰科技、极米科技等新型显示技术企业的入局,黑电向激 光电视、智能微投等方向发展。

激光电视方面,在彩电销量持续下降的趋势下,激光电视出货量逆势增长。据洛图数据,2021 年激光电视出货量达 28 万台,同比+32.1%,近五年 CAGR 高达 65%,在大屏化趋势下应用场景持续扩展,海信、峰米分别以 43%、21.6% 的市占率位居第一第二,光峰自主品牌外还向小米提供 ODM 业务,市占率有望进一步提升;

智能微投方面,市场是始终保持高速增长,2021 年销量达 480.3 万台,同比+29%,据洛图科技数据,2020 年极米以 23%的市占率位居第一,峰米入局较晚,但仍迅速跻身至行业第四,作为拥有新型技术的黑电龙头,公司能够享受高增子行业带来的β。

全屋智能:全屋智能为智能家居的终极阶段,作为互联系统、智能家电等多单品的整合,全屋智能具有广阔市场空间。

该领域由硬件、互联网、家电、初创四大阵营公司参与,初创公司为较纯标的,仍多处于辅导上市阶段。如绿米联创为较早进入智能家居赛道的初创公司,以传感器见长、Zigbee 连接技术为主,SKU 在 500 以上;华为是唯一云、端、芯布局厂商,2021 年 4 月发布颠覆行业的“1+2+N”全屋智能解决方案,以智能主机为核心,采用 PLC+Wifi 6 布线方案,真正给出了对于全屋智能“互联”的回答;

萤石网络以领先的安防设备为核心,打造“1+4+N”智能家居体系,同时上探上游元器件,发布 Wi-Fi 模组、蓝牙模组、视频模组等,向合作商提供接入萤石云平台的设备端口,并以联合开发的方式推出新型智能家居产品,丰富萤石开放体系,目前上市进程已过会。

3.2 风险提示

1.汇率波动风险:2020 年下半年起,美元兑人民币汇率中间价持续走低,截至 2021 年年底,美元兑人民币汇率中间价为 6.6943,较年初下跌 4.93%。

今年以来,美元兑人民币汇率首先维持下跌走势,而后人民币经历快速贬值。截至 2022 年 9 月 13 日,美元兑人民币中间为 6.8928,较年初上涨 8.05%。家电出口企业多以美元进行结算,若汇率仍有波动,家电出口及相关企业营收可能将受到一定影响。

2.原材料价格波动风险:自 2020 年下半年起,铜铝等家电上游原材料价格持续上涨,近期原材料价格有所回落,但绝对值仍处于较高水平。若原材料价格继续出现波动,家电企业盈利能力将具有一定不确定性。

3.海运运力不足及成运费提升风险:因疫情影响,国际海运运力出现不足情况,因而导致国际海运运费持续上涨。若海运运力不足及成运费提升的情况延续,出口型家电企业外销将受阻,企业收入及成 本均将承压。

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…